新兴内存技术已经出现几十年了,但根据Objective Analysis和Coughlin Associates发表的最新年度报告《Emerging Memories Ramp Up》显示,新兴内存技术如今已经发展到一个在更多应用中表现更重要的关键期了。

该报告指出,随着新兴内存市场逐步取代当今效率较低的内存技术 —— 如NOR 闪存(flash)和SRAM,甚至取代DRAM等内存的销售比重,预计在2029年,这些新兴内存市场可望创造200亿美元的合并收入。另一方面,由于未来的制程微缩和规模经济提升将促使价格降低,并开始将新兴内存作为独立芯片以及嵌入于ASIC、微控制器(MCU)以及甚至运算处理器中,从而使其变得比现有的内存技术更具竞争力。

值得关注的三种关键新兴内存包括PCRAM、MRAM和ReRAM;可望作为NOR flash和SRAM的替代技术。(来源:Coughlin Associates)

不过,Objective Analysis首席分析师Jim Handy指出,200亿美元这一数字虽然听起来令人印象深刻,但重点在于它囊括了所有的新兴内存市场,包括以英特尔(Intel) Optane为主要形式的MRAM和PCRAM产品。他在与Coughlin Associates创办人Thomas Coughlin的联合电话简报中说:“去年,DRAM达到了生命周期中可能出现的最高水平,但仅不到1,000亿美元。”

该报告指出,3D XPoint——基于英特尔Optane形式的PCRAM,由于价格低于DRAM,可望在2029年前成长至160亿美元的市场规模。同时,独立型MRAM和STT-RAM的收入将接近40亿美元,或超过2018年MRAM收入的170倍。ReRAM和MRAM预计将竞相取代SoC中的大部份嵌入式NOR和SRAM,并进一步推动收入增加。

新兴的内存涵盖广泛的技术,但Coughlin指出,值得观察的重点在于MRAM、PCRAM和ReRAM。他补充说,独立型MRAM组件已经出现一段时间了,但业界一直存在许多关于代工厂使用专用芯片制造ASIC以及使用非挥发性方案取代挥发性内存的讨论。因此,“该技术很快将成为最重要的推动力之一。”

Handy表示,NOR flash无法微缩到超过28纳米(nm),也使得业界的关注重点转移到其他替代技术。“在过去,在嵌入式应用(如MCU或ASIC)中采用新兴内存的唯一原因,是因为你需要一些技术特性,但这总免不了增加成本。”因此,新兴内存可望取代NOR flash (必须使用较小制程节点)的前景,引发人们的高度兴趣。

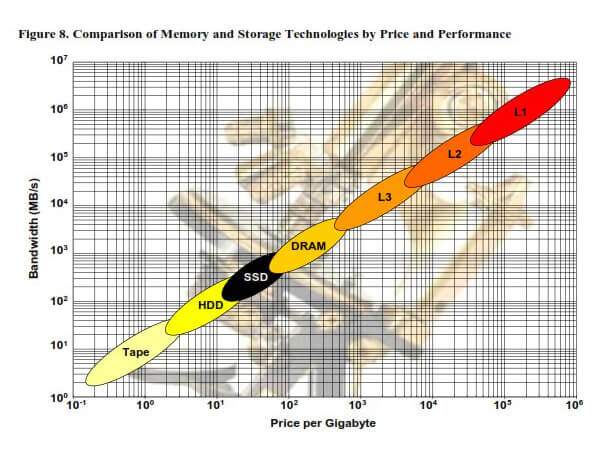

在Objective Analysis提出的内存阶层结构中,ReRAM等新兴内存技术正寻求填补DRAM和NAND之间的空间。

Coughlin表示,整体而言,新兴内存的经济效益也在不断地提升中,因为代工厂并不一定要增加另一个后段制程,而是将其作为现有CMOS处理的一部份,即可随着产量增加而降低制造成本。他表示如今正是“MRAM的黄金时代”,因为代工厂正在设法使其内建于嵌入式芯片中,加上基于英特尔Optane的PCRAM支持下,它更有机会证明其可在市场放量。同时,ReRAM在人工智能(AI)和机器学习应用方面备受关注。甚至混合方案中也采用了FRAM,使其有机会在竞争某些应用中以黑马之姿脱颖而山。

然而,Handy认为现在说谁将胜出还为时过早,尽管新兴内存技术的未来前景光明,但他们仍然很难打入一些根深蒂固的技术市场。“即使经济效益有所提升,新兴内存也很难颠覆现有市场的主导地位。如果你无法在成本方面胜出,那么无论你比这些根深蒂固的技术拥有再多的技术优势,也并不代表什么。”

编译:Susan Hong

(参考原文:Are Emerging Memories Finally Emerging?,by Gary Hilson)